Pajak Penghasilan Pasal 25, merupakan pajak yang dibayar secara angsuran setiap bulan dalam tahun pajak berjalan. Hal ini merupakan bentuk upaya pemerintah untuk memberikan keringanan & kemudahan bagi wajib pajak, karena sebenarnya wajib pajak memiliki kewajiban atau pajak terutang yang harus dilunasi dalam jangka waktu 1 tahun.

Wajib pajak yang memiliki kewajiban untuk membayar PPh Pasal 25 adalah wajib pajak orang pribadi atau badan yang memiliki kegiatan usaha.

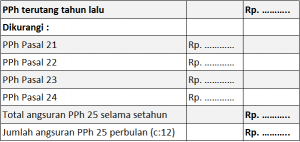

Perhitungan PPh Pasal 25

Batas Waktu Pembayaran & Sanksi Keterlambatan

Pembayaran PPh Pasal 25 ini dilakukan paling lambat setiap tanggal 15 bulan berikutnya.

Misalnya :

PPh Pasal 25 bulan Mei 2021 dibayarkan pada tanggal 17 Juni 2021. Maka keterlambatan dalam pembayaran PPh Pasal 25 ini dihitung 1 bulan.

Dan untuk sanksi keterlambatannya di tahun ini berbeda dengan tahun sebelumnya. Di tahun sebelumnya sanksi dari keterlambatan pembayaran PPh Pasal 25 ini adalah single tariff yaitu 2% per bulan sedangkan di tahun ini sanksi keterlambatannya mengacu pada suku bunga acuan Bank Indonesia (BI) yang sudah diatur di dalam Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP). Artinya jika Bank Indonesia (BI) menurunkan suku bunga acuan, maka tariff bunga sanksi pajak akan menjadi lebih rendah. Sebaliknya jika Bank Indonesia (BI) menaikkan suku bunga acuan, makatarif bunga sanksi akan menjadi lebih tinggi. Maka rumus untuk tariff bunga dari sanksi keterlambatannya adalah suku bunga acuan Bank Indonesia (BI) +5% : 12 bulan.

Sumber :

- Undang-Undang Nomor 07 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan

- Keputusan Menteri Keuangan Republik Indonesia Nomor 6/KM.10/2022