Pentingnya investasi bagi perekenomian suatu bangsa adalah hal yang tidak lepas dari perhatian pemerintah Indonesia, sehingga pemerintah sangat gencar dalam menawarkan berbagai kebijakan investasi. FDI (Foreign Direct Investment) adalah investasi lintas batas oleh suatu penduduk dalam satu negara dengan tujuan membangun suatu keuntungan jangka panjang pada suatu perusahaan yang merupakan penduduk di negara lain (OECD, 2013). Indonesia sebagai negara berkembang tentunya masih membutuhkan investasi lintas batas ini untuk mendorong pembangunan ekonomi sampai kepada bagaimana meningkatkan kesehateraan masyarakat. Gambar dibawah ini memperlihatkan 5 besar negara-negara yang melakukan investasi di Indonesia dan dari tahun ke tahun Singapura sebagai negara tetangga menduduki posisi teratas dalam berinvestasi di Indonesia:

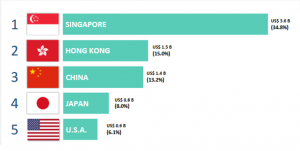

Gambar 1. Realisasi Investasi Berdasarkan Negara Asal (5 Besar) Quarter I 2022

Berdasarkan gambar diatas nilai investasi sebesar US$ 3.6 Miliar atau sebesar 34.8% oleh negara Singapura, dan posisi kedua di tahun 2022 pada quarter pertama ini adalah negara Hongkong sebesar US$1.5 Miliar atau sebesar 15.0%, disusul dengan negara China sebesar US$ 1.4 Miliar atau sebesar 13.2%, kemudian Japan Sebesar US$ 8.8 Miliar atau sebesar 8.0% dan USA sebesar US$ 0.6 Miliar atau sebesar 6.1% dan dari infomasi ini bisa dikatakan bahwa Indonesia memiliki peringkat investasi yang relatif tinggi, dan di bawah ini terdapat gambar yang juga memperlihatkan tren realisasi investasi FDI dari tahun 2017 sampai dengan Maret 2022:

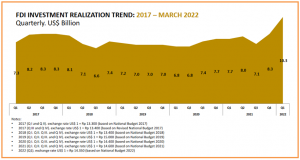

Gambar 2. Trend Realisasi Investasi FDI 2017 – Maret 2022

Berdasarkan gambar di atas pada tahun 2017 quarter pertama sampai dengan quarter keempat tren investasi cenderung stabil yang mana pada quarter keempat ditutup dengan investasi sebesar US$ 8.3 Miliar, mesikpun pada quarter pertama dibuka dengan nilai investasi sebesar US$ 7.3 Miliar. Bahkan pada masa pandemi juga tidak mengalami penerunan yang signifikan, tahun 2020 dibuka dengan nilai investasi pada quarter pertama sebesar US$ 6.8 Miliar dan ditutup dengan nilai sebesar US$ 7.7 Miliar pada quarter keempat di tahun yang sama, ini menunjukkan bahwa tren investasi asing di Indonesia cenderung stabil atau dengan kata lain, investasi yang dilakukan di Indonesia masih menarik dimata dunia atau paling tidak oleh negara-negara yang berinvestasi di Indonesia.

Dalam rangka menarik investasi asing (FDI) untuk menanamkan modalnya ke dalam negeri Indonesia, maka pemerintah Indonesia menawarkan berbagai kebijakan-kebijakan yang bertujuan untuk mendorong kenaikan FDI yang ada di Indonesia, terdapat insenti pajak dan non-pajak yang diberikan oleh pemerintah Indonesia. Menurut Rahayu (2022), faktor pendukung daya tarik investasi, survey Japan Bank International Corporation menyebutkan beberapa daya tarik investasi yang harus dimiliki oleh sebuah negara:

-

Kualitas Sumber Daya Manusia

-

Upah Buruh

-

Ketersediaan Bahan Produksi

-

Kepemilikan Konsentrasi Industry

-

Potensi Ekspor Ke Negara Asal Investor

-

Potensi Basis Ekspor Ke Negara Lain

-

Besar Pasar Domestik

-

Potensi Pertumbuhan Pasar

-

Dukungan Infrastruktur

-

Insentif Pajak

-

Orientasi Kebijakan Pemerintah Terhadap Eksistensi PMA

-

Kekuatan Integral Regional

-

Stabilitas Politik Dan Sosial

Dari urutan daya tarik investasi di atas menunjukkan bahwa insentif pajak bukanlah urutan yang pertama tapi ada pada urutan kesepuluh, artinya banyak kebijakan-kebijakan yang dapat ditawarkan oleh pemerintah Indonesia dalam menarik para investor asing untuk menanamkan modalnya di dalam negeri.

Insentif Perpajakan:

Pemerintah telah memberlakukan sejak lama beberapa kebijakan insentif untuk mendorong investasi di Indoensia. Berikut insentif pajak yang saat ini diberikan oleh Pemerintah Indonesia:

-

Tax Allowance, yaitu fasilitas pengurangan penghasilan neto

-

Tax Holiday, yaitu fasilitas pembebasan atau pengurangan PPh Badan

-

Penyusutan yang dipercepat

-

Kompensasi kerugian

-

Tarif PPh Badan 3% lebih rendah (listed company)

Insentif non Pajak

Sebagai negara berkembang, Indonesia termasuk dalam negara yang memiliki tingkat investasi yang tinggi, terlihat dari data BKPM pada gambar 2 yaitu Trend Realisasi Investasi FDI mulai dari tahun 2017 sampai dengan Maret 2022, menurut survey Japan Bank International Corporation yang dikutip Rahayu di atas terdapat 12 (dua belas) faktor pendukung daya tarik investasi. Dari beberapa daya tarik investasi di atas terlihat bahwa insentif non-pajak juga tidak kalah banyak dan tidak kalah menarik dari insentif pajak.

Global Minimum Tax

Global anti-Base Erosion (GloBe) adalah scope dari pilar dua dan terdapat beberapa ketentuan-ketentuan dari pilar 2, salah satunya adalah Penerapan global minimum tax sehingga MNEs tertentu (memenuhi threshold yang ditentukan) akan dikenakan pajak dengan tarif minimal sebesar 15% dimanapun perusahaan-perusahaan multinasional tersebut berada atau berinvestasi

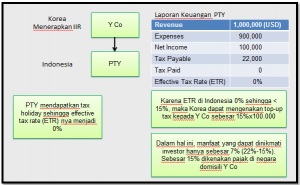

Gambar 3. Insentif Pajak dalam bentuk Tax Holiday di Indonesia dan dampaknya terhadap minimum global tax

Dari gambar diatas terlihat jelas bahwa dengan memanfaatkan insentif pajak tax holiday, PTY yang seharusnya membayar pajak sebesar 22.000 USD menjadi membayar pajak sebesar 0 USD atau tidak membayar pajak. Insentif pajak ini sangat menarik bagi investor asing dalam menanamkan modalnya kedalam negeri, namun dengan adanya global minimum ETR (Effective Tax Rate) yang seharusnya 0% dengan memanfaatkan tax holiday menjadi 15% dengan top-up tax, sehingga manfat pajak yang sesungguhnya di nikmati oleh investor dengan diberlakukannya GloBE Rules Pillar two adalah sebesar 7% dan bukan ETR 0% sesuai tarif holiday.

Sehingga dapat dikatakan bahwa pajak minimum global tidak melihat apakah terdapat insentif pajak yang diberikan oleh suatu negara sehingga menyebabkan ETR nya kurang dari 15% atau tidak mempertimbangkan penyebab rendahnya ETR di negara tersebut karena dimana pun MNE (multinational enterprise) tersebut berada akan dikenakan ETR minimum sebesar 15%, meskipun Pajak minimum global akan berdampak pada popularitas negara-negara tax heaven sebagai negara tujuan tarif rendah dan dengan tarif pajak 0%.

Selama ini negara berkembang memanfaatkan insentif untuk menarik investasi asing. Dengan pajak minimum global dengan tarif 15% sebagaimana tercantum dalam Pilar 2: Global Anti Base Erosion (GloBE), korporasi multinasional harus membayar pajak dengan tarif efektif setidaknya sebesar 15%. Dengan demikian, negara berkembang harus mengandalkan instrumen-instrumen non-pajak untuk menarik investasi dari luar negeri. Selain mengurangi pemberian insentif, Pilar 2 juga memberikan ruang bagi negara berkembang untuk melakukan optimalisasi penerimaan melalui pajak minimum domestik atau qualified domestic minimum top-up tax (QDMTT) (Asakawa, G-20 Ministerial Tax Symposium 2022).

Pada akhirnya kita semua berharap agar Indonesia dapat menawarkan kebijakan-kebijakan non-pajak yang dapat bersaing dengan negara-negara maju juga dengan negara berkembang lainnya, sehingga dampak dari global minimum tax dapat menjadikan Indonesia yang lebih maju dan kuat.

Referensi:

OECD, Commentary to Global Anti-Base Erosion Model Rules (Pillar Two)

Danny Septriadi: https://news.ddtc.co.id/bagaimana-kita-harus-menyikapi-pajak-minimum-global-37136

Ning Rahayu, Perkembangan Terkini BEPS 2.0 (2022)

Masatsugu Asakawa: G20G-20 Ministerial Tax Symposium, 2022

BKPM, 2022