Indonesia dan China menganut sistem pajak yang sama yaitu world wide income dimana atas setiap penghasilan Wajib Pajak akan dikenakan pajak secara keseluruhan baik yang bersumber dari dalam negeri maupun luar negeri. Untuk menghitung Penghasilan Kena Pajak di Indonesia maupun di China terlebih dahulu dikurangkan dengan Penghasilan Tidak Kena Pajak (PTKP). Lapisan Penghasilan Kena Pajak maupun Tarif Pajak yang berbeda antara Indonesia dan China merupakan hal yang menarik untuk dibahas serta dievaluasi untuk menemukan formulasi yang tepat dengan mempertimbangkan asas keadilan pajak secara vertikal.

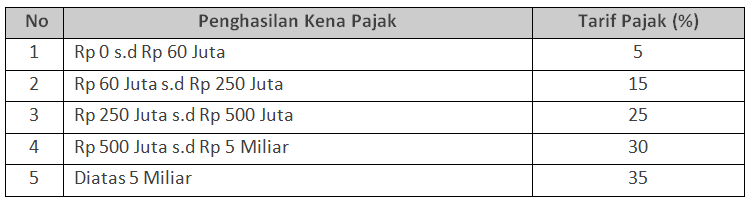

Tarif Pajak Penghasilan Orang Pribadi di Indonesia.

Indonesia memiliki 5 tax bracket dimana tarif terkecil 5 persen dan tarif terbesar 35%, rincian tarif pajak Penghasilan Orang Pribadi di Indonesia sebagai berikut :

Tarif Pajak Penghasilan Orang Pribadi China.

China memiliki 7 tax bracket dimana tarif terkecil 3 persen dan tarif terbesar 45%, rincian tarif pajak Pajak Penghasilan Orang Pribadi di China sebagai berikut :

Berdasarkan perbandingan diatas dapat dilihat bahwa terdapat ketimpangan tax bracket di Indonesia pada lapisan ke empat yaitu Rp 500 Juta sampai dengan Rp 5 Miliar. Indonesia dapat mencontoh China untuk pengelompokan tax bracket dimana setiap lapisan memiliki persentase perubahan yang cukup stabil dan semakin banyak tax bracket yang diterapkan akan semakin baik karena selaras dengan azas keadilan pajak secara vertikal.

Sumber :

UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.