Konsep permanent establishment (PE) atau bentuk usaha tetap (BUT) memiliki sejarah yang sangat panjang, dimulai pada tahun 1927 di tingkat multilateral, yang disebut dengan draft League of Nations, sampai pada tahun 1963 yang disebut dengan draft Double Taxation Convention on Income and on Capital dan yaitu pada tahun 1977 menjadi the OECD Model Double Taxation Convention on Income and on Capital.

Selain perjalannya yang sangat panjang, PE juga memilik peran yang sangat penting dalam dunia perekonomian di tingkat global, dimana penentuan suatu kriteria sebagai suatu PE atau bentuk usaha tetap menjadi topik yang selalu menarik untuk diperbincangkan, hal ini tidak lepas dari pemungutan pajak atas laba yang diperoleh oleh suatu perusahaan yang menjalankan aktivitasnya melalui lintas batas antar negara, dan dalam menentukan apakah suatu perusahaan yang bukan merupakan resident dari negara tersebut atau non-resident enterprise wajib membayar pajak penghasilan-nya di negara tempat sumber penghasilan atau dengan kata lain negara sumber penghasilan tidak dapat mengenakan pajak penghasilan yang diperoleh subjek pajak luar negeri, tanpa adanya BUT di negara sumber penghasilan.

Penentuan ada tidak nya suatu PE dalam suatu negara dijelaskan dalam beberapa penjelasan baik itu aturan-aturan pada tax treaty yang tertuang dalam Action 7 pada BEPS Action Plan, Article 5 of the OECD Model Tax Convention, maupun aturan-aturan domestik dari suatu negara, OECD model menjadi suatu acuan oleh berbagai negara yang tergabung dalam anggota OECD dan G20 dalam merumuskan pengertian tentang konsep PE atau BUT.

Pengertian PE menurut OECD Model tertuang dalam pasal 5 ayat (1) pada model tax convention adalah sebagai berikut:

“OECD Model Article 5 (1) for the purposes of this Convention, the term “permanent establishment” means a fixed place of business through which the business of an enterprise is wholly or partly carried on.”

“BUT adalah suatu tempat usaha tetap, yang melalui tempat usaha tetap tersebut kegiatan usaha dari suatu perusahaan dijalankan secara sebagian atau secara keseluruhan.”

Pengertian tentang Permanent Establishment (PE) atau Bentuk Usaha Tetap (BUT) selain diatur dalam aturan internasional seperti OECD model, juga tertuang dalam peraturan-peraturan domestik seperti pada Undang-undang pajak penghasilan yaitu terdapat pada pasal 2 ayat (4) dan pasal 2 ayat (5), pengertian BUT pada penjelasan Pasal 2 ayat (5) disebutkan bahwa:

“Suatu bentuk usaha tetap mengandung pengertian adanya suatu tempat usaha (place of business) yaitu fasilitas yang dapat berupa tanah dan gedung termasuk juga mesin-mesin, peralatan, gudang dan computer atau agen elektronik atau peralatan otomatis (automated equipment) yang dimiliki, disewa, atau digunakan oleh penyelenggara transaksi elektronik untuk menjalankan aktivitas usaha melalui internet.”

“Tempat usaha tersebut bersifat permanen dan digunakan untuk menjalankan usaha atau melakukan kegiatan dari orang pribadi yang tidak bertempat tinggal atau badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia.”

Selain pengertian-pengertian tentang PE yang dijelaskan pada beberapa aturan-aturan internasional maupun domestik, juga terdapat element-element dari PE diantaranya:

-

Place of Business

-

Permanent test

-

Geographically test

-

At the disposal of enterprises

-

Through which the business is carried on

1. Place of Business

Dalam paragraf 1OECD Commentary yaitu terdapat pada pasal 5 disebutkan bahwa:

“the existence of a “place of business”, i.e. a facility such as premises or, in certain instances, machinery or equipment;”

-

Can a farm be a permanent establishment?

-

Apakah lapak di pinggir jalan dapat berupa BUT?

Sepanjang adanya tempat fisik atau space, penjelasan pada OECD commentary pasal 5 paragraf 4.

2. Permanent test

Dalam paragraf 1 no. 6 OECD Commentary atas pasal 5:

“Since the place of business must be fixed, it also follows that a permanent establishment can be deemed to exist only if the place of business has a certain degree of permanency, i.e. if it is not of a purely temporary nature.

A place of business may, however, constitute a permanent establishment even though it exists, in practice, only for a very short period of time because the nature of the business is such that it will only be carried on for that short period of time.”

Pameran yang hanya berlangsung sementara dan berbentuk booth atau stand tidak permanen bisa dinggap sebagai BUT? Short time period artinya hanya berlangsung singkat saja.

3. Geographically test

Paragraf 1 no. 5.2. memberikan contoh perusahaan mining, apakah semua lokasi mining merupakan satu kesatuan usaha secara geografis?

OECD commentary pada pasal 5 paragraf 24 dan 25:

-

Commercial coherence (jenis kontrak/usaha yang sama, tetapi tempat yang berbeda

-

Geographic coherence (jenis kontrak usaha yang berbeda, tetapi di tempat yang sama)

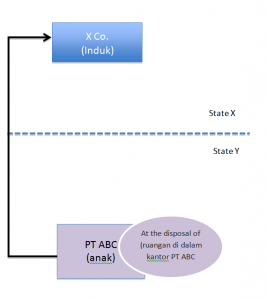

4. At the disposal of enterprises

Paragraf 1 article 5….. the mere fact that an enterprise has a certain amount of space at its disposal which is used for business activities is sufficient to constitute a place of business. No formal legal right to use that place is therefore required. Thus, for instance, a permanent establishment could exist where an enterprise illegally occupied a certain location where it carried on its business.

Whilst no formal legal right to use a particular place is required for that place to constitute a permanent establishment, the mere presence of an enterprise at a particular location does not necessarily mean that location is at the disposal of enterprises.

X Co mengirim Mr. Lee membantu PT ABC di state Y, Mr. Lee masuk ke kantor PT ABC hanya jika Mr. Lee menunjukan identitas diri, sehingga Mr. Lee bisa anggap sebagai ‘at the disposal of.

5. Through which the business is carried on

Dalam paragraf 1 no. 7 OECD Commentary atas pasal 5 “For a place of business to constitute a permanent establishment the enterprise using it must carry on its business wholly or partly through it.”

OECD Commentary pada pasal 5 paragraf 39 kehadiran pegawai sebagai BUT? Pipa gas yang terpasang di sepanjang jalurnya merupakan suatu BUT?

Referensi:

-

Commentaries on the articles of the Model Tax Convention (Condensed Version), OECD 2010

-

Attribution of Profits to Permanent Establishments, 22 July 2010, ECD (2010),

oecd.org/ctp/transfer-pricing/45689524.pdf, accessed on 28August 2022 -

OECD (2015), Preventing the Artificial Avoidance of Permanent Establishment Status,

Action 7 – 2015 Final Report, OECD/G20 Base Erosion and Profit Shifting Project,

OECD Publishing, Paris.

http://dx.doi.org/10.1787/9789264241220-en -

OECD (2017), Model Tax Convention on Income and on Capital: Condensed

Version 2017, OECD Publishing, Paris.http://dx.doi.org/10.1787/mtc_cond-2017-en -

Additional Guidance on the Attribution of Profits to Permanent Establishments, BEPS Action 7, OECD 2018 https://www.oecd.org/tax/beps/additional-guidance-attribution-of-profits-to-a-permanent-establishment-under-beps-action7.htm

-

Peraturan Menteri Keuangan Republik Indonesia Nomor 35/PMK.03/2019 tentang Bentuk Usaha Tetap

-

Undang-Undang No. 7 Tahun 2021 HPP