Pupuk bersubsidi adalah barang dalam pengawasan yang pengadaan dan penyalurannya mendapat subsidi dari pemerintah untuk kebutuhan petani di sektor pertanian. Dalam Pasal 2 ayat (2) huruf a dan b PMK-66/2022 dijelaskan bahwa: “atas bagian harga yang mendapat subsidi, pajak pertambahan nilai (PPN) dibayar oleh pemerintah dan atas bagian harga yang tidak mendapatkan subsidi, pajak pertambahan nilai (PPN) dibayar oleh pembeli”. Itu artinya PPN akan ditanggung pemerintah jika pupuk tersebut merupakan pupuk bersubsidi.

Penghitungan PPN atas Penyerahan Pupuk Bersubsidi

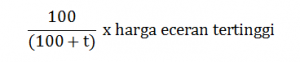

PPN terutang atas penyerahan pupuk bersubsidi dihitung dengan rumus: Tarif PPN X DPP (Dasar Pengenaan Pajak). Dasar Pengenaan Pajak (DPP) untuk menghitung PPN terutang atas penyerahan pupuk bersubsidi menggunakan nilai lain. Nilai lain atas bagian harga pupuk bersubsidi yang mendapatkan subsidi dihitung dengan cara:

Keterangan : “t” merupakan angka pada tarif PPN yang berlaku. Sedangkan nilai lain atas bagian harga pupuk bersubsidi yang tidak mendapatkan subsidi dihitung dengan cara:

Harga eceran tertinggi merupakan harga pupuk bersubsidi yang mengacu pada peraturan perundang-undangan yang mengatur mengenai alokasi dan harga eceran tertinggi pupuk bersubsidi sektor pertanian, diperuntukkan untuk dibeli oleh petani atau kelompok tani secara tunai dalam kemasan tertentu di penyalur lini IV.

Tarif PPN yang berlaku

- 11% (sebelas persen) yang mulai berlaku pada tanggal 1 April 2022

- 12% (dua belas persen) yang mulai berlaku paling lambat pada tanggal 01 Januari 2025

Teknis pungutan PPN pupuk subsidi

Pajak penghasilan nilai (PPN) atas penyerahan pupuk bersubsidi dipungut 1 (satu) kali oleh produsen pada saat penyerahan pupuk bersubsidi kepada distributor. Distributor atau pengecer tidak memungut dan menyetor PPN pupuk bersubsidi yang lebih dahulu telah dipungut oleh produsen. Artinya, distributor dan pengecer yang dalam usahanya hanya melakukan penyerahan pupuk bersubsidi tidak perlu dikukuhkan sebagai Pengusaha Kena Pajak.

Apabila distributor atau pengecer memiliki jumlah penyerahan pupuk bersubsidi dan barang kena pajak lainnya melebihi batasan pengusaha kecil, maka wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak.

Sumber :

PMK Nomor 66/PMK.03/2022 Tentang Pajak Pertambahan Nilai Atas Penyerahan Pupuk Bersubsidi Untuk Sektor Pertanian